Assurance PNO :

le meilleur tarif pour votre bien locatif

– Sans Franchise Générale,

– Conforme à la loi ALUR,

– Biens à usage locatif,

– Appartements ou maisons jusqu’à 200 m² habitables,

– comportant moins de 100 m² de dépendances (caves, garages, greniers…).

Appartements (Tarif 2025)

111,85€ / an

Assurez vos meubles (autre que cuisine et SDB déjà couvert) jusqu’à 5000€ pour 16,30€ supplémentaire.

Maisons (Tarif 2025)

267 € / an

Assurez vos meubles (autre que cuisine et SDB déjà couvert) jusqu’à 5000€ pour 16,30€ supplémentaire.

Nouveautés :

– Possibilité de payer mensuellement par prélèvement!

– résiliation de votre contrat actuel prise en charge par Insured dans le parcours de souscription !

LA PNO J'ASSURE MON BIEN C'EST :

À PARTIR DE 111 €/AN

Lisez Notre article pour connaitre l’assurance Propriétaire Non Occupant / Multirisque Immeuble qui vous convient

A QUOI SERT L’ASSURANCE PROPRIETAIRE NON OCCUPANT ?

L’assurance Propriétaire Non-occupant s’adresse aux propriétaires bailleurs qui doivent s’assurer en cas de sinistre, notamment lorsque :

– Un sinistre a lieu alors que le bien est vacant : entre le départ et l’arrivée d’un nouveau locataire par exemple ou pour votre résidence secondaire.

– l’assurance Multirisque Habitation de votre locataire est défaillante. Si celui-ci n’a pas réglé sa prime et se voit opposer une déchéance de garantie pour non-paiement de prime.

– Les garanties de l’assurance multirisques immeuble couvrant la copropriété sont affaiblies : par des franchises importantes notamment, suite à de nombreux sinistres, ou la encore en cas d’absence d’assurance immeuble.

Avec l’option mobilier, c’est la seule à couvrir le mobilier que le propriétaire laisse à la disposition du locataire. Dans le cas de meublés notamment, mais également pour tout les meubles appartenant au propriétaire qu’il laisse à disposition du locataire. Les meubles de cuisine et de salle de bain sont considérés comme des biens immobiliers et de ce fait n’entrent pas dans ce périmètre, ils sont couvert par l’assurance sans l’option meublé.

La convention IRSI mise en place en 2018 a renforcé le rôle de la PNO pour la prise en charge des sinistres dégâts des eaux et incendies inférieur à 5000€.

– Si le bien est loué meublé la convention IRSI indique que c’est l’assurance du propriétaire non occupant qui doit gérer le sinistre et non l’assurance Habitation du locataire.

– si le bien est loué vide, les sinistres qui sont déclarés par le locataire après le dépôt du préavis de départ du locataire, sont pris en charge par la PNO.

LA PNO est t’elle obligatoire?

la Responsabilité Civile (RC) du propriétaire non occupant a été rendu obligatoire en copropriété depuis la loi ALUR de 2014, mise en place au 01/01/2015.

La garantie de responsabilité civile n’indemnise que les dégâts causés aux autres et pas ceux causés au bien lui-même.

Si l’obligation ne porte que sur le volet RC, aucun assureur ne propose d’assurance RC sans y ajouter les garanties qui couvre les sinistres qui peuvent affecter le bien.

Les biens qui ne sont pas en copropriété n’ont pas l’obligation d’être assurés. Cependant cela est très fortement conseillé au vu des conséquences financières dramatiques que pourrait avoir un sinistre de grande importance pour un propriétaire non assuré.

Lors de l’achat d’un bien à destination locative, le notaire demandera à l’acheteur de s’assurer en PNO avant la signature de l’acte authentique.

PNO/CBNO/ MRI quelles différences ?

PNO, signifie assurance propriétaire non occupant : le terme est assez clair puisqu’il assure le propriétaire d’un bien qu’il n’occupe pas.

Cette assurance est donc tout de suite distincte de la multirisque habitation (MRH) qui a pour but d’assurer l’occupant d’un bien.

Cependant le terme PNO, peut aussi bien être utilisé pour définir le propriétaire d’un appartement en copropriété, le propriétaire d’une maison, tout comme le propriétaire d’un immeuble complet donné en location.

Le terme PNO est générique, il convient cependant de distinguer 2 cas différents, puisque le contour de l’assurance ne sera pas le même :

- L’assurance d’un appartement au sein d’un immeuble en copropriété, qu’on pourra aussi appeler CBNO (copropriétaire bailleur non occupant) celle-ci devra être compléter par l’assurance MRH de l’occupant et MRI de l’immeuble en copropriété, pour couvrir les parties communes.

- L’assurance d’un immeuble en mono propriété donné en location, alors il conviendra de souscrire une multirisque immeuble (MRI). Ce contrat « PNO » couvrira dans un seul contrat le parties communes et privative appartenant au propriétaire. Il doit être complété par l’assurance MRH de l’occupant.

Monopropriété / propriétaire d’un immeuble complet

Pour le propriétaire d’un immeuble entier (monopropriété), l’erreur que l’on retrouve malheureusement trop souvent, est d’assurer chaque lots en PNO appartement et pas l’immeuble. Parce que dans ce cas, les parties communes de l’immeuble ne sont pas assurées.

Vous avez donc souscrit une couverture pour chacun des appartements dans votre immeuble mais vous n’avez pas couvert le principal ; les fondations, les murs, la toiture, qui sont de fait commun à tous les usagers de l’immeuble.

Si certains assureurs prévoient dans leurs conditions générales que l’immeuble est assuré si l’ensemble des lots composant cet immeuble est assuré chez eux, il conviendra de bien le vérifier dans les conditions générales de votre contrat.

Sachant que ces assureurs excluent généralement la garantie de l’immeuble, si au moins un des lots n’est pas assuré chez le même assureur.

Lorsque l’immeuble contient un local commercial en rez-de-chaussée cela complique la chose puisque certains assureurs refusent de vous assurer en tant que propriétaire non exploitant (PNE= PNO pour un local à usage commercial).

N’hésitez pas à nous consulter pour établir le meilleur contrat PNO/MRI correspondant à votre cas.

Qu’est-ce que je risque si je ne souscrit pas de PNO ?

Sans rentrer dans le détail, sachez qu’en tranche 2 d’IRSI (pour les sinistres compris entre 1600€ et 5000€Ht), tout les embellissements (cuisine, moquette, peinture, meuble de salle de bain) sont pris en charge par l’assurance PNO. Sans PNO ceux-ci ne seront pas remboursé !

En copropriété, ils peuvent en dernier recours être pris en charge par l’assurance immeuble si celle-ci le prévoit.

Cependant l’assurance immeuble ne couvrira jamais :

–les meubles appartenant aux propriétaires et mis à disposition du locataire. C’est le cas des meubles appartenant au propriétaire composant un meublé ou laissé à la disposition du locataire. (Les meubles de cuisine et salle de bain sont considérés comme des parties immobilières privative et peuvent être pris en charge par l’assurance immeuble le cas échéant.)

– la perte de loyers est une garantie qui n’est pas répandue dans les assurances immeubles. Ainsi, si le contrat immeuble en est dépourvu ou la garantie limitée, le copropriétaire non occupant ne pourra pas obtenir d’indemnité couvrant la perte des loyers qu’a occasionnée le sinistre.

-Enfin et c’est peut-être le plus important : Les conventions vont définir quelle assurance paie quoi, le but étant d’accélérer le règlement des sinistres. Sans PNO, vous allez devoir effectuer les recours pour obtenir remboursement, et cela peut durer très longtemps !

Détail des garanties PNO Insured Lease

INCENDIE ET EVENEMENTS ASSIMILES

Ce qui est garanti

L’assureur garantit les dommages et les responsabilités résultant directement des évènements suivants :

L’incendie, l’explosion, l’implosion.

La chute directe de la foudre.

Les effets du courant électrique ou de la surtension due à la foudre sur :

– les canalisations électriques

– les installations téléphoniques,

– les installations de chauffage, d’alarme, de climatisation et de ventilation. Si ces installations se trouvent à l’extérieur des bâtiments, elles doivent avoir été conçues à cet effet.

L’enfumage, c’est-à-dire l’émission accidentelle de fumées « dans les parties communes » Le choc d’un véhicule terrestre à moteur identifié dont le conducteur ou le propriétaire n’est ni vous-même ni une personne dont vous êtes civilement responsable.

Le choc d’un appareil aérien ou spatial ou des objets tombant de ceux-ci.

Ce qui n’est pas garanti (outre les exclusions générales) :

• Les effets du courant électrique ou de la surtension due à la foudre sur les appareils

électriques autres que ceux énumérés ci-dessus.

Les installations de chauffage des piscines situées à l’extérieur.

Les dommages subis par les appareils ou équipements consommant, transformant ou

fournissant de l’énergie lorsqu’ils proviennent d’un vice propre ou d’un défaut de fabrication.

Les fusibles, les résistances chauffantes, les câbles chauffants encastrés, les lampes et tubes

électroniques de toute nature.

EVENEMENTS CLIMATIQUES

Ce qui est garanti:

La tempête, c’est à dire l’action directe du vent ou le choc d’un élément renversé ou projeté par le vent.

Sur les toitures, les chenaux et les gouttières : le poids de la neige et de la glace, La chute de la grêle.

Ces phénomènes doivent avoir une intensité telle qu’ils détruisent ou détériorent plusieurs bâtiments de bonne construction dans la commune de l’habitation assurée ou dans les communes avoisinantes.

Les frais de déblaiement des arbres (vous appartenant ou non) qui ont endommagé vos biens assurés à la suite d’une tempête. Ces frais ne concernent que les arbres tombés sur votre terrain, § Le gel des canalisations intérieures et des appareils de chauffage et des appareils à effet d’eau se trouvant à l’intérieur des locaux.

Les dommages causés par l’eau qui résultent de l’un des évènements climatiques énoncés ci-dessus, à condition que ces dommages se soient réalisés dans les 72 heures suivant l’évènement.

Ce qui n’est pas garanti (outre les exclusions générales)

Les dommages aux biens immobiliers (et leur contenu) :

dont la construction ou la couverture comporte, en quelque proportion que ce soit, des plaques de toute nature non posées ou non fixées selon les règles de l’art, clos au moyen de bâches ou dont la construction ou la couverture comporte, en quelque proportion que ce soit, des matériaux tels que carton ou feutre bitumés, feuille ou film de matière plastique, non fixés sur des panneaux ou voligeages jointifs selon les règles de l’art.

Les dommages aux biens immobiliers, qui ne seraient ni entièrement clos, ni entièrement couverts au jour du sinistre.

Les dommages aux clôtures et murs d’enceinte.

Les dommages aux marquises, vérandas, glaces, vitrages, panneaux solaires, cheminées en tôles, antennes, gouttières, chéneaux, portes et voltes, stores, enseignes, panneaux publicitaires, fils aériens, et leurs supports, sauf lorsque ces dommages s’accompagnent de la destruction partielle ou totale des biens assurés.

Les dommages causés par les eaux de ruissellement, les inondations, l’engorgement et le refoulement des égouts ainsi que par les débordements de cours ou de nappes d’eau.

Mesures de sécurité contre le gel à respecter

Lorsque les locaux demeurent inoccupés plus de trois mois consécutifs sans être chauffés au cours d’une période comprise entre le 15 novembre et le 15 mars, il faut :

– vidanger les installations de chauffage central, sauf si elles sont protégées par un produit antigel,

– fermer le robinet d’alimentation générale.

L’inobservation de ces mesures de sécurité a pour conséquence la réduction de 30 % de l’indemnité à laquelle vous pouvez prétendre si le dommage est consécutif au gel.

DEGATS DES EAUX

Ce qui est garanti :

Les dommages provoqués par :

– La fuite, la rupture ou le débordement :

– Des canalisations non enterrées d’adduction et de distribution d’eau froide ou chaude, d’évacuation des eaux pluviales, ménagères et de vidange ainsi que des installations sanitaires et de chauffage faisant partie des installations fixes y compris en cas de gel ;

– Des appareils à effet d’eau (installation de chauffage, machine à laver, aquarium…).

– La rupture accidentelle ou le débordement d’égouts, non dû à un événement climatique.

– Les infiltrations accidentelles des eaux de pluie ou de la neige au travers des toitures, ciels vitrés, toitures en terrasses et balcons en terrasses.

• Les infiltrations par les joints d’étanchéité aux pourtours des installations sanitaires et au travers des carrelages.

• Dans tous les autres cas, les dégâts des eaux subis par l’assuré s’ils sont dus à la faute d’un tiers.

– Les recherches de fuites consécutives à un dommage garanti et engagées lorsque l’origine de la fuite ne peut être décelée sans ces investigations.

Ce qui n’est pas garanti (outre les exclusions générales) :

– Les frais de réparation ou de remplacement des biens à l’origine du sinistre.

– Les dégâts causés par l’humidité, la condensation, la buée, ainsi que par les infiltrations provenant des gaines d’aération, de ventilation ou des conduits de fumée.

– Les dégâts des eaux couverts au titre de la garantie évènements climatiques.

– Les dégâts causés par des champignons ou moisissures.

– Les infiltrations accidentelles au travers des murs et façades.

Prévention:

L’assuré doit interrompre la distribution d’eau en cas d’inhabitation des biens assurés pendant plus de quatre jours.

En cas de sinistre résultant de l’inobservation de cette prescription, sauf en cas de force majeure, l’assuré conservera à sa charge une franchise de 50% du montant de l’indemnité.

Mesures de sécurité contre le gel à respecter:

Lorsque les locaux demeurent inoccupés plus de trois mois consécutifs sans être chauffés au cours d’une période comprise entre le 15 novembre et le 15 mars, il faut :

– vidanger les installations de chauffage central, sauf si elles sont protégées par un produit antigel,

– fermer le robinet d’alimentation générale.

L’inobservation de ces mesures de sécurité a pour conséquence la réduction de 30 % de l’indemnité à laquelle vous pouvez prétendre si le dommage est consécutif au gel.

BRIS DES GLACES

Ce qui est garanti :

Le bris accidentel quel qu’en soit la cause de tous produits verriers ou similaires situés dans les parties communes et/ou privatives et faisant partie des biens immobiliers ainsi que les frais de dépose, pose et transport.

Ce qui n’est pas garanti (outre les exclusions générales) :

Les parties vitrées et les miroirs des biens mobiliers.

Les rayures, ébréchures, écaillements.

Les murs rideaux.

Tout produit verrier dont la superficie unitaire est supérieure à 16 m².

Les bris survenus au cours de travaux sur les biens assurés ainsi qu’au cours ou à l’occasion

de leur pose, dépose, transport ou entrepôt,

Les panneaux solaires, les panneaux photovoltaïques.

VOL ET VANDALISME

Ce qui est garanti :

Le vol, la tentative de vol des biens immobiliers et le vandalisme subis par ces mêmes biens se trouvant à l’intérieur de vos locaux privatifs clos et couverts, commis par effraction ou à la suite de violences ou menaces dûment établies.

Les détériorations des biens immobiliers assurés à la suite d’un vol ou une tentative de vol de biens à l’intérieur.

Ce qui n’est pas garanti (outre les exclusions générales) :

Les détériorations non consécutives à un vol ou une tentative de vol.

Le vol ou les actes de vandalisme commis ou provoqués par vos locataires, sous-locataires ou

pensionnaires, un membre de votre famille ou un de vos préposés.

Les dommages aux glaces (relèvent de la garantie Bris de Glace).

Les graffitis.

Les mesures de sécurité à respecter

Toutes les portes d’accès de l’habitation et des dépendances doivent comporter au moins une serrure de sureté.

Les verrous sans clé et les cadenas ne sont pas considérés comme des serrures.

Les dispositifs de fermeture doivent être maintenus en bon état de fonctionnement.

Si un sinistre est dû à l’inutilisation de l’un des dispositifs de protection demandés, l’indemnité à laquelle l’assuré peut prétendre sera réduite de 50 %.

Si le sinistre est commis à l’aide des clés de l’assuré lorsqu’il les a laissées sur la porte, sous le paillasson, dans la boîte à lettres, ou dans toute autre cache extérieure à son habitation, l’assuré est déchu de tout droit à indemnité.

CATASTROPHES NATURELLES (LOI N°82-600 DU 13 JUILLET 1982, LOI N°2004-811 DU 13 AOUT 2004)

Ce qui est garanti:

L’assureur garantit la réparation pécuniaire des dommages matériels directs non assurables à l’ensemble des biens garantis par le contrat ayant eu pour cause déterminante l’intensité anormale d’un agent naturel, lorsque les mesures habituelles à prendre pour prévenir ces dommages n’ont pu empêcher leur survenance ou n’ont pu être prises.

Sont également garantis, en plus des dommages matériels directs aux biens assurés :

• les mesures de sauvetage résultant d’un sinistre garanti survenu dans vos biens assurés,

• les frais de démolition et de déblais.

La garantie ne peut être mise en jeu qu’après publication au Journal Officiel de la République Française d’un arrêté interministériel ayant constaté l’état de catastrophe naturelle.

L’assureur garantit le coût des dommages matériels directs non assurables subis par les biens, à concurrence de leur valeur fixée aux Dispositions Particulières ou au « Tableau des montants de garanties et de franchises » et dans les limites et conditions prévues par les présentes Dispositions Générales lors de la première manifestation du risque.

Franchise : Nonobstant toute disposition contraire, vous conservez à votre charge une partie de l’indemnité due après sinistre.

En cas de modification par arrêté ministériel des dispositions décrites ci-dessous, celles-ci seront réputées modifiées d’office à compter de la date d’entrée en vigueur de l’arrêté.

L’assuré s’interdit de contracter une assurance pour la portion du risque constituée par la franchise.

Pour les biens à usage d’habitation et les autres biens à usage non professionnel, le montant de la franchise est fixé à 380 €, sauf en ce qui concerne les dommages imputables aux mouvements de terrain différentiels consécutifs à la sécheresse et/ou à la réhydratation des sols, pour lesquels le montant de la franchise est fixé à 1 520 €.

Pour les biens dans une commune non dotée d’un plan de prévention des risques naturels prévisibles pour le risque faisant l’objet d’un arrêté portant constatation de l’état de catastrophe naturelle, la franchise est modulée en fonction du nombre de constatations de l’état de catastrophe naturelle intervenues pour le même risque au cours des cinq années précédant la date de la nouvelle constatation, selon les modalités suivantes :

• première et deuxième constatation : application de la franchise,

• troisième constatation : doublement de la franchise applicable,

• quatrième constatation : triplement de la franchise applicable,

• cinquième constatation et constatations suivantes : quadruplement de la franchise applicable.

Les dispositions de l’alinéa précédent cessent de s’appliquer à compter de la prescription d’un plan de prévention des risques naturels prévisibles pour le risque faisant l’objet de la constatation de l’état de catastrophe naturelle dans la commune concernée. Elles reprennent leurs effets en l’absence d’approbation du plan précité dans le délai de quatre ans à compter de la date de l’arrêté de prescription du plan de prévention des risques naturels.

CATASTROPHES TECHNOLOGIQUES (LOI N°2003-699 DU 30 JUILLET 2003)

Ce qui est garanti:

Les dommages aux biens immobiliers assurés résultant de l’état de catastrophe technologique conformément à la Loi et dans les limites de l’obligation d’assurance instaurée par les articles L128-1 et suivants du code des assurances. La garantie est mise en jeu après publication au Journal Officiel de la république française de la décision de l’autorité administrative ayant constaté l’état de catastrophe technologique.

ATTENTATS, ACTES DE TERRORISME

Ce qui est garanti :

L’assureur garantit dans les conditions et limites prévues :

• pour la garantie Incendie, les dommages matériels directs subis par les biens assurés contre l’incendie et résultant d’un attentat ou d’un acte de terrorisme (tels que définis aux articles 4211 et 421-2 du Code pénal),

• pour chaque garantie, les dommages matériels directs subis par les biens assurés et résultant d’émeutes, de mouvements populaires ou d’un acte de sabotage.

Ce qui n’est pas garanti, en plus des exclusions générales :

• Les frais de décontamination des déblais, leur confinement ainsi que les frais nécessaires à ces opérations.

FRAIS SUPPLEMENTAIRES

Frais consécutifs

Ce sont les frais justifiés et réellement engagés avec l’accord de l’assureur, sauf cas de force majeure, à la suite d’un sinistre garanti.

Toutefois, les frais consécutifs ne concernent pas la garantie des Catastrophes Naturelles, ni celle des évènements attentat, terrorisme.

Ces frais sont assurés dans les limites de 15% de l’indemnité.

II s’agit des frais suivants :

• Les mesures de sauvetage résultant d’un sinistre garanti survenu dans vos biens assurés ou ceux d’autrui,

• Les frais de démolition et de déblais,

• Le remboursement de la cotisation d’assurance “ dommages-ouvrage ” qui s’avèrerait obligatoire en cas de reconstruction ou de réparation de l’immeuble,

• Les honoraires de l’architecte, du contrôleur technique, et bureau d’ingénierie dont l’intervention serait nécessaire, à dire d’expert, pour la reconstruction ou la réparation des biens sinistrés,

• Les frais engagés pour la remise en état de conformité des lieux sinistrés avec la réglementation applicable à la construction.

Important :

Ces frais ne peuvent en aucun cas servir à compenser l’application d’une éventuelle règle proportionnelle, d’une franchise, d’une vétusté, d’une exclusion, ni à venir en complément d’une garantie dont le montant serait contractuellement limité, ni en remplacement d’une garantie non souscrite.

Perte de loyer :

Le montant des loyers des locataires de l’immeuble dont l’assuré est légalement privé durant la période nécessaire pour la réparation ou la reconstruction des locaux sinistrés, à dire d’expert, et dans la limite d’un an à compter du sinistre.

La garantie ne s’applique pas aux locaux qui étaient vacants ni au défaut de location après la fin des travaux ni à la perte d’une recette commerciale.

Intervention des secours:

Sont garantis les Dommages matériels survenus à la suite de l’intervention des secours publics pompiers et police à l’occasion d’un sinistre garanti, tels que :

Les dégâts causés par les pompiers (dommages d’eau par exemple).

Les détériorations causées par la police (porte fracturée par exemple).

RESPONSABILITES CIVILES GARANTIES

Responsabilité Civile en qualité de propriétaire non occupant

Ce qui est garanti

Les conséquences pécuniaires des dommages corporels, matériels et immatériels consécutifs, causés aux tiers lorsqu’ils entraînent la responsabilité civile de l’assuré ou qu’ils résultent directement du fait :

– des biens immobiliers assurés y compris le contenu, ainsi que les cours, jardins, plantations et de toutes installations intérieures ou extérieures

– des préposés de l’assuré, attachés à l’immeuble et dans l’exercice de leurs fonctions. Dans ce cadre, est garanti le recours d’un préposé victime d’un accident conformément à la législation des accidents du travail (LIVRE IV), selon le plafond de la faute inexcusable de l’alinéa 30.

Ce qui n’est pas garanti (outre les exclusions générales)

Les dommages matériels et immatériels causés par un incendie, une explosion ou un dégât des eaux ayant pris naissance ou survenus dans des locaux assurés.

Les dommages causés par une atteinte à l’environnement graduelle, c’est-à-dire :

– non concomitante à un événement soudain et imprévu,

– et qui se réalise de façon lente et progressive.

Les dommages de toute nature causés par l’amiante, par le plomb.

Les dommages causés par les véhicules terrestres à moteur soumis à l’obligation d’assurance. Les dommages causés aux biens qui sont loués, confiés ou prêtés à l’assuré.

Responsabilité civile incendie dégâts des eaux

Ce qui est garanti

Les conséquences pécuniaires de la responsabilité civile de l’assuré

vis-à-vis :

De son locataire pour les dommages matériels et immatériels consécutifs qu’il subit lorsque le sinistre est dû :

– soit à un vice de construction ou à un manque d’entretien de l’immeuble,

– soit au fait d’un trouble de jouissance causé par un autre locataire ou occupant,

Des voisins et des tiers pour les dommages matériels et immatériels qu’ils subissent.

Sous réserve que ces dommages résultent d’événements garantis aux chapitres “ Incendie et événements assimilés ” et “ Dégâts des eaux ”.

Période de garantie pour les responsabilités civiles

La responsabilité civile est déclenchée par un fait dommageable (article L124-5, 3 ème alinéa, du Code des assurances). La garantie déclenchée par le fait dommageable couvre l’assuré contre les conséquences pécuniaires des sinistres, dès lors que le fait dommageable survient entre la prise d’effet initiale de la garantie et sa date de résiliation ou d’expiration, quelle que soit la date des autres éléments constitutifs du sinistre.

Constitue un sinistre, tout dommage ou ensemble de dommages causés à des tiers, engageant la responsabilité de l’assuré, résultant d’un fait dommageable et ayant donné lieu à une ou plusieurs réclamations. Le fait dommageable est celui qui constitue la cause génératrice du dommage. Un ensemble de fait dommageable ayant la même cause technique est assimilé à un fait dommageable unique.

DEFENSE PENALE ET RECOURS SUITE A ACCIDENT

Domaine d’intervention

L’assureur s’engage à exercer à ses frais toutes interventions amiables ou toute action judiciaire en vue:

De défendre l’assuré devant les tribunaux judiciaires ou administratifs en cas d’action mettant en cause une responsabilité assurée par le contrat,

De réclamer à l’amiable ou devant toute juridiction la réparation d’un préjudice que subi par l’assuré, lorsqu’il est imputable à autrui et qu’il résulte d’un dommage matériel ou corporel qui aurait été garanti par ce contrat, s’il avait engagé la “ responsabilité civile en qualité de propriétaire non occupant ”de l’adhérent.

Par contre, ne sont pas couverts à ce titre les recours contre les professionnels lorsqu’ils sont liés à l’activité professionnelle de ces derniers ainsi que les frais engagés sans l’accord préalable de l’assureur sauf mesure conservatoire urgente.

Le libre choix de l’avocat en cas de recours

Lorsqu’il est fait appel à un avocat pour transiger le litige, assister ou représenter en justice l’assuré, l’assureur désigne l’avocat chargé de défendre les intérêts de l’assuré. Si l’assuré désire choisir son défenseur, l’assureur lui remboursera ses honoraires, dans la limite de ceux habituellement fixés par celui que l’assureur aurait désigné.

Le règlement des cas de désaccord

En cas de désaccord entre l’assuré et l’assureur sur les mesures à prendre pour régler le litige, vous pourrez soumettre cette difficulté à l’appréciation d’un conciliateur. Sa désignation est faite d’un commun accord ou à défaut par le président du Tribunal de Grande Instance de votre domicile.

Si contre l’avis de l’assureur ou celui du conciliateur, l’assuré engage une procédure contentieuse et obtient une solution plus favorable que celle proposée par le conciliateur ou par l’assureur, ce dernier prendra en charge les frais et honoraires exposés par l’assuré pour cette procédure.

La subrogation

L’assureur est subrogé dans les droits de l’assuré, dans la limite des sommes qu’il lui a réglées ou qu’il a payées dans son intérêt, notamment pour le recouvrement des sommes qui lui sont allouées par les tribunaux, au titre des dépens et de l’article 700 du nouveau code de procédure.

Territorialité

Cette garantie s’exerce pour les dommages survenus en France Métropolitaine et pour les actions portées devant les juridictions françaises.

Dispositions Générales – PNO AZ indiv v03/2020/Assurance Multirisques Propriétaire Non Occupant

16 Période de garantie

Elle couvre les préjudices ou litiges qui sont déclarés à l’assureur avant la résiliation et dont les éléments constitutifs sont inconnus de l’assuré à la prise d’effet de son contrat.

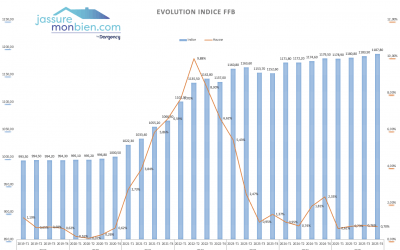

Indice FFB 2026 : valeurs actualisées, tableau historique et impact sur votre assurance immobilière

Assurance immeuble en monopropriété : comment bien protéger un immeuble entier quand on est seul propriétaire ?

Syndic bénévole : quelle assurance copropriété choisir ? Obligations, garanties et conseils

QUE FAIRE EN CAS DE SINISTRE ?

Vous devez prendre immédiatement toutes les mesures nécessaires pour sauvegarder vos biens et limiter l’importance des dommages.

EN PREMIER LIEU, appelez le CABINET INSURED Services au 05.61.00.12.65

Vous devez :

– en cas de vol: porter plainte dans les 24 heures.

– en cas d’attentat : faire dans les 48 heures une déclaration aux autorités compétentes.

– en cas de catastrophes technologiques: vous engager à autoriser et à faciliter l’accès aux lieux sinistrés pour permettre l’exercice de recours envers les responsables de la catastrophe technologique.

Dans quel délai devez-vous déclarer le sinistre* ?

Vous devez nous déclarer le sinistre dans les 5 jours ouvrés Dans les 2 jours ouvrés en cas de vol, à partir du moment où vous en avez eu connaissance.

Dans les 10 jours en cas de catastrophes naturelles, à partir de la publication de l’arrêté constatant cet état. Dans les délais fixés par voie réglementaire en cas de catastrophe technologique.

Comment et à qui devez-‐vous déclarer le sinistre ?

Vous devez déclarer le sinistre au bureau de notre représentant. Vous devez, à cette occasion, nous préciser :

– la date, les circonstances et les causes connues ou supposées du sinistre,

– la nature et le montant approximatif des dommages,

– les noms et adresses des personnes lésées et, si possible, des témoins lorsqu’il s’agit d’un accident ou d’un dommage causé à un tiers,

– les références de votre contrat et l’existence éventuelle d’autres contrats couvrant le même risque,

– les nom et adresse de l’auteur responsable, s’il y a lieu et si possible, des témoins en indiquant si un procès-verbal ou un constat a été établi par les autorités.

Quelles informations devez-‐vous transmettre après la déclaration ?

Vous devez nous transmettre :

Dans les 20 jours à compter du sinistre

un état estimatif, signé, des biens détruits, disparus ou endommagés ; Ce délai est réduit à 5 jours s’il s’agit d’un vol. Un exemplaire de l’état estimatif doit être également adressé aux autorités compétentes (police, gendarmerie) ; Tous éléments et documents dont vous disposez de nature à apporter la preuve de l’existence et de la valeur des biens sinistrés ainsi que de l’importance des dommages ; Tous documents nécessaires à l’expertise ou concernant le sinistre (lettre, convocation, assignation) dès que vous les recevez.

Ce n'est pas l'assurance que vous cherchez ?

Nos autres solutions d'assurances :

PNO :

Propriétaire

Non-Occupant

MRH :

Multirisque

Habitation

MRI :

Multirisque

Immeuble

GLI :

Garantie

loyers impayés

Crédit:

Assurance

Emprunteur