Entre 2024 et 2025, les primes d’assurance habitation ont bondi de +7 à +12 % selon les profils, sous l’effet conjugué de la sinistralité climatique et du passage de la surprime catastrophes naturelles de 12 % à 20 %. Face à ces hausses, la résiliation d’assurance constitue un levier concret pour reprendre la main sur vos contrats — à condition de connaître précisément vos droits.

Car tous les contrats ne se résilient pas de la même façon. Selon que vous êtes propriétaire bailleur en nom propre, copropriétaire ou syndic bénévole, les règles changent radicalement. Cet article fait le point sur les trois lois applicables — loi Hamon, loi Chatel et loi Lemoine — et vous guide pas à pas dans la procédure de résiliation.

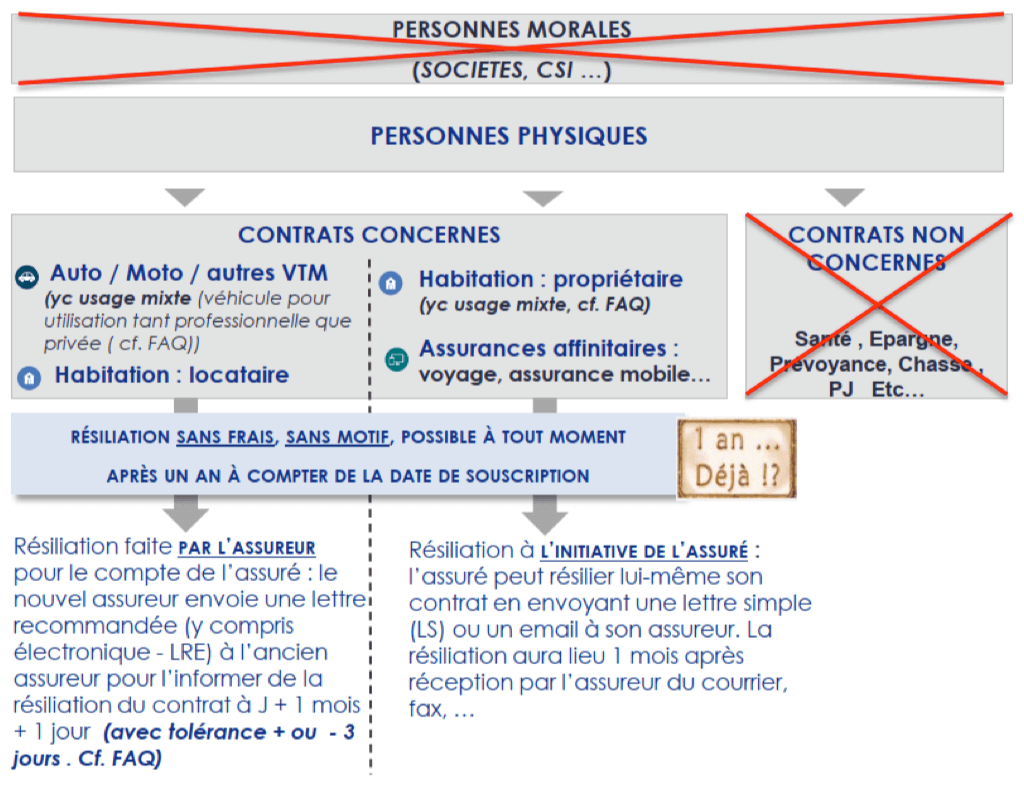

Qu’est-ce que la loi Hamon et quels contrats d’assurance sont concernés ?

Le principe : résilier à tout moment après un an

La loi Hamon, adoptée le 17 mars 2014, a introduit dans le Code des assurances un droit de résiliation à tout moment pour certains contrats. Codifié à l’article L113-15-2 du Code des assurances, ce dispositif permet à un assuré de mettre fin à son contrat sans frais ni pénalités, dès lors que le contrat a plus d’un an.

En pratique, le mécanisme est simple :

- Délai de préavis : 1 mois à compter de la réception de la notification par l’assureur.

- Remboursement : la part de prime non consommée est remboursée au prorata, sous 30 jours.

- Aucune justification nécessaire : il n’est pas obligatoire de motiver votre décision.

Point essentiel à retenir : la loi Hamon est une loi de consommation. Elle ne concerne que les contrats souscrits par des personnes physiques agissant en dehors de leur activité professionnelle. Cette distinction est déterminante pour la suite.

Les contrats éligibles pour un propriétaire immobilier

Concrètement, les contrats que vous pouvez résilier en loi Hamon sont :

- L’assurance multirisques habitation (MRH) de votre résidence principale ou secondaire

- L’assurance propriétaire non occupant (PNO) souscrite en votre nom propre pour un appartement

- L’assurance automobile

- Les affinitaires (garanties complémentaires liées à un achat ou un service)

En revanche, ce n’est pas parce que vous êtes propriétaire que tous vos contrats sont éligibles. Les contrats souscrits au nom d’une personne morale — syndicat de copropriétaires, SCI à l’IS, association — ne relèvent pas de ce dispositif.

Schéma récapitulatif du processus de résiliation en loi Hamon

La loi Hamon s’applique-t-elle à l’assurance copropriété ?

Pourquoi le syndicat de copropriétaires est exclu

C’est l’une des confusions les plus fréquentes. De nombreux syndics bénévoles ou copropriétaires pensent pouvoir résilier le contrat multirisques immeuble (MRI) à tout moment grâce à ce dispositif de résiliation infra-annuelle. C’est juridiquement impossible.

L’article L113-15-2 du Code des assurances réserve explicitement la résiliation infra-annuelle aux personnes physiques agissant hors de leur activité professionnelle. Or, le syndicat de copropriétaires est une personne morale, même lorsque la copropriété ne compte que deux ou trois lots. Comme l’explique l’analyse de l’ARC sur ce sujet, cette exclusion est sans ambiguïté dans le texte de loi.

Il convient de vérifier que votre courtier ou votre assureur ne confond pas les régimes applicables — une erreur qui peut bloquer une procédure de résiliation et vous exposer à une reconduction automatique non souhaitée.

Quelles alternatives pour résilier un contrat MRI en copropriété ?

Si cette loi ne s’applique pas, le syndic dispose tout de même de leviers pour changer d’assureur :

- Résiliation à l’échéance annuelle : envoi d’une lettre recommandée avec accusé de réception au moins 2 mois (parfois 3, vérifiez le délai de préavis sur le contrat) avant la date anniversaire du contrat.

- Résiliation pour augmentation injustifiée de la cotisation : si la hausse de prime dépasse l’indexation contractuelle ou n’est pas liée à un sinistre, le syndicat peut invoquer un motif légitime de résiliation. si la hausse est supérieure à l’indice FFB, voir nos articles à ce sujet.

Dans tous les cas, il est recommandé de comparer les offres de contrats multirisques immeuble avant d’engager une procédure de résiliation, afin de garantir la continuité de couverture.

Quelle différence entre la loi Hamon, la loi Chatel et la loi Lemoine ?

Trois lois encadrent aujourd’hui la résiliation des contrats d’assurance en France. Leurs champs d’application sont différents, et il est important de savoir laquelle s’applique à votre situation.

Loi Chatel (2005) — l’obligation d’information avant tacite reconduction

La loi Chatel ne permet pas de résilier à tout moment. Elle impose à l’assureur d’informer l’assuré, au moins 15 jours avant la date limite de résiliation, de la possibilité de ne pas reconduire le contrat. Si cet avis n’est pas envoyé ou est reçu tardivement, l’assuré dispose d’un délai supplémentaire de 20 jours pour résilier.

Pour en savoir plus sur ce dispositif, consultez les modalités de résiliation en loi Chatel.

Point de vigilance : l’application de la loi Chatel aux syndicats de copropriétaires fait l’objet d’un débat juridique. Certains auteurs considèrent que le syndicat, en tant que personne morale non professionnelle, devrait pouvoir en bénéficier. Mais une réponse ministérielle de 2018 a restreint cette interprétation. En pratique, il est préférable de ne pas compter uniquement sur ce dispositif pour une copropriété.

Loi Hamon (2014) — la résiliation à tout moment

Comme développé plus haut, la loi Hamon permet la résiliation sans motif après un an de contrat. Elle s’applique aux contrats d’assurance habitation, automobile et affinitaires souscrits par des personnes physiques. Le préavis est d’un mois, et le nouvel assureur peut prendre en charge l’intégralité de la procédure.

Loi Lemoine (2022) — l’assurance emprunteur à tout moment

La loi Lemoine du 28 février 2022 va encore plus loin, mais sur un champ spécifique : l’assurance emprunteur. Elle permet de résilier et changer d’assurance de prêt immobilier à tout moment, sans délai de préavis, dès la signature du contrat.

La loi impose par ailleurs :

- La suppression du questionnaire médical pour les prêts inférieurs à 200 000 € remboursés avant 60 ans

- Le droit à l’oubli réduit à 5 ans pour les anciens malades du cancer

- L’obligation d’information annuelle sur le coût de l’assurance et les droits de résiliation

Pour approfondir ce sujet, consultez notre guide complet sur la loi Lemoine et l’assurance emprunteur ainsi que les informations officielles du ministère de l’Économie.

Tableau comparatif des 3 lois de résiliation

| Critère | Loi Chatel (2005) | Loi Hamon (2014) | Loi Lemoine (2022) |

|---|---|---|---|

| Type de contrat | Tous contrats à tacite reconduction | MRH, PNO, auto, affinitaires | Assurance emprunteur uniquement |

| Qui peut résilier ? | Personnes physiques et morales (débattu) | Personnes physiques uniquement | Emprunteurs (personnes physiques) |

| Moment de résiliation | À l’échéance annuelle (si non informé) | À tout moment après 1 an | À tout moment dès la souscription |

| Préavis | 20 jours après réception de l’avis | 1 mois | Aucun |

| Copropriété (syndicat) | Débattu juridiquement | Exclu | Non applicable |

| Monopropriété / PNO individuel | Oui | Éligible | Non applicable |

Comment résilier son assurance avec la loi Hamon ? Procédure étape par étape

Étape 1 — Comparer et souscrire un nouveau contrat

Avant toute résiliation, il est indispensable de sécuriser une nouvelle couverture. La loi impose une continuité d’assurance pour l’habitation du locataire, et il serait imprudent pour un propriétaire de rester sans garantie, même temporairement.

Il convient de vérifier que le nouveau contrat présente des garanties au moins équivalentes à l’ancien. Ne vous fiez pas uniquement au montant de la prime : comparez les plafonds d’indemnisation, les franchises, les exclusions et les délais de carence.

Vous pouvez consulter notre comparatif des assurances PNO au meilleur tarif pour avoir une base de comparaison fiable.

Étape 2 — Le nouvel assureur gère la résiliation pour vous

C’est l’un des aspects les plus pratiques de la loi Hamon : en pratique, vous n’avez pas à contacter vous-même votre ancien assureur. C’est votre nouvel assureur (ou votre courtier) qui se charge de :

- Rédiger et envoyer la lettre de résiliation en recommandé avec accusé de réception

- Respecter le délai de préavis d’un mois

- Assurer la continuité de couverture entre les deux contrats

Vous signez un mandat de résiliation qui autorise le nouvel assureur à agir en votre nom. Ce document est une pièce clé de la procédure.

Documents utiles à télécharger :

Étape 3 — Délais et remboursement

Une fois la notification reçue par l’ancien assureur, la résiliation prend effet un mois plus tard. L’assureur dispose alors de 30 jours pour vous rembourser la portion de prime correspondant à la période non couverte, calculée au prorata temporis.

En cas de non-remboursement dans ce délai, la somme due est automatiquement majorée d’intérêts au taux légal.

⚠️ Attention — Ne résiliez jamais sans avoir vérifié vos garanties

Sous réserve de conditions particulières, la résiliation infra-annuelle ne doit jamais s’effectuer sans avoir préalablement obtenu un devis à garanties équivalentes. Un contrat moins cher mais avec des plafonds d’indemnisation inférieurs peut vous coûter beaucoup plus en cas de sinistre.

Quelles économies espérer en changeant d’assurance en 2026 ?

Un contexte de hausse persistante des primes

Selon les données de France Assureurs, la prime moyenne MRH hors taxes a atteint 299 euros en 2024, en hausse de +7,2 % par rapport à 2023. Pour les contrats de propriétaires non occupants, la hausse a été encore plus marquée à +8,1 %.

En 2025, les estimations tablent sur des augmentations de +8 à +12 %, principalement en raison du passage du taux de surprime catastrophes naturelles de 12 % à 20 % au 1er janvier 2025. D’après le baromètre de l’assurance habitation de février 2026, les prix se stabilisent début 2026, mais à un niveau durablement élevé.

Comment maximiser vos économies sans sacrifier vos garanties

La résiliation n’a d’intérêt que si elle aboutit à une couverture équivalente ou supérieure, à un tarif plus compétitif. Voici les points de contrôle essentiels avant de changer :

- Plafonds d’indemnisation : vérifiez que le nouveau contrat couvre la valeur de reconstruction de votre bien (et non sa valeur vénale)

- Franchises : une franchise élevée réduit la prime mais augmente votre reste à charge en cas de sinistre

- Exclusions : certains contrats excluent les catastrophes naturelles, le terrorisme ou les dommages électriques. Sous réserve de votre situation géographique, ces exclusions peuvent être problématiques

- Garanties optionnelles : protection juridique, bris de glace, vol — évaluez vos besoins réels

De nombreux propriétaires nous sollicitent précisément dans ce contexte de hausse tarifaire, pour comparer les garanties de plusieurs contrats et s’assurer que la résiliation aboutit à une couverture adaptée. Notre approche comparative (note moyenne 5/5 sur Google) permet d’identifier les écarts de garanties que le seul critère du prix ne révèle pas.

🔍 L’accompagnement Dargency pour votre résiliation

Chez Dargency, nous ne nous contentons pas de comparer les prix. Nous analysons chaque contrat en détail : plafonds, franchises, exclusions, clauses de sous-assurance. En pratique, nous identifions régulièrement des écarts significatifs entre les garanties affichées et la couverture réelle du bien.

FAQ — Résiliation assurance et loi Hamon

Peut-on résilier une assurance PNO avec la loi Hamon ?

Oui, à condition que le contrat soit souscrit en votre nom propre (personne physique) et non au nom d’une société (SCI, SARL, etc.). Si votre contrat PNO couvre un appartement en copropriété et que vous l’avez souscrit personnellement, la résiliation infra-annuelle est possible après un an de contrat.

Faut-il envoyer un recommandé pour résilier via ce dispositif ?

En théorie, oui : la notification doit être adressée par lettre recommandée avec accusé de réception. Mais en pratique, c’est votre nouvel assureur ou votre courtier qui se charge de cette formalité dans le cadre du mandat de résiliation. Vous n’avez qu’à signer le mandat et le nouveau contrat.

Mon assureur peut-il refuser la résiliation infra-annuelle ?

Non. Dès lors que les conditions sont remplies (contrat de plus d’un an, personne physique, contrat éligible), l’assureur ne peut pas s’opposer à la résiliation. En cas de refus abusif, l’assuré peut saisir le médiateur de l’assurance ou engager une procédure contentieuse.

La loi Hamon s’applique-t-elle à l’assurance emprunteur ?

Ce texte de 2014 permettait initialement la résiliation de l’assurance emprunteur pendant la première année du prêt. Depuis la loi Lemoine de 2022, ce dispositif a été largement dépassé : vous pouvez désormais changer d’assurance de prêt à tout moment, sans aucun délai. Pour en savoir plus, consultez nos solutions d’assurance emprunteur.

Conclusion — Ce qu’il faut retenir

La loi Hamon reste un outil efficace pour les propriétaires et bailleurs qui souhaitent optimiser leurs contrats d’assurance habitation ou PNO souscrits en nom propre. Mais il convient de vérifier que votre situation correspond bien au champ d’application de cette loi — ce qui exclut notamment les contrats MRI de copropriété, réservés au syndicat (personne morale).

Pour l’assurance emprunteur, la loi Lemoine offre désormais une liberté totale de résiliation. Et pour les copropriétés, la résiliation à l’échéance annuelle reste la voie principale, sous réserve d’un vote en assemblée générale et du respect du préavis de deux mois.

Dans tous les cas, la résiliation ne doit jamais se faire dans la précipitation. Toute chose égale par ailleurs, un contrat moins cher n’est pas nécessairement mieux adapté à votre patrimoine. L’enjeu est de trouver le bon équilibre entre tarif et niveau de couverture.

Obtenir un devis comparatif gratuit

Réponse sous 24h — Analyse des garanties incluse — Sans engagement

Lisez Notre article pour connaitre l'assurance PNO qui vous convient

Après avoir travaillé pendant 20 ans auprès des administrateurs de bien, j’ai fait d’une passion pour l’immobilier mon métier.

D’abord négociateur en location, j’ai ensuite occupé des fonctions de conseiller privé en investissement locatif au sein d’un groupe leader du marché de l’administration de biens en France.

J’ai évolué en quittant le coeur du métier pour commercialiser des solutions aux gestionnaires locatifs et syndics professionnels : externalisation de documents, d’états des lieux.

Depuis 2016, je me suis spécialisé dans les solutions d’assurances auprès des Administrateurs de biens : Dommages ouvrage, multirisques immeuble, PNO, GLI, multirisques Habitation. Tout d’abord comme salarié, puis en 2021, j’ai décidé de me lancer dans l’entreprenariat en créant mon cabinet de courtage d’assurance : DARGENCY

Parallèlement à mon activité professionnelle, j’ai investi dans 5 biens destinés à la location, j’ai pu mettre en pratique avec succès les connaissances acquises dans mon activité professionnelle.